いよいよインボイス制度が始まりました。

令和5年10月1日、いよいよインボイス制度が始まりました。

開始に伴いさまざまな措置が施されています。

国税庁のホームページに詳しく記載されておりますが、なかなか内容が難しいです。

「要するに、どういうこと?」と思われた方のために簡単にまとめてみました。

- 2割特例

- 少額特例

- 少額返還インボイス交付義務免除の特例

- 免税事業者の登録手続き

- インボイス登録取消手続き

①~⑤につき5回にわたって解説していきます。

まずは1回目です。

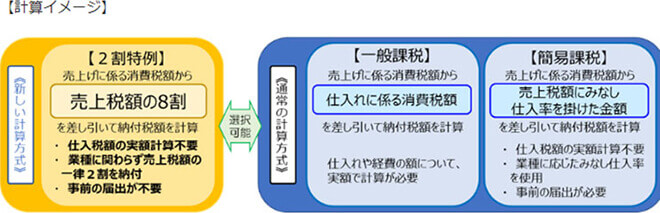

① 2割特例

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます。

要するに、預かり消費税の20%を納税する感じです。

税込売上が880万円なら預かり消費税が80万円

この20%なので、16万円ということです。

令和8年9月30日の属する課税期間までの特例になりますのでご注意ください。

なお、弊社では、毎月第二水曜日 13時~15時まで、インボイスの相談会を無料で開催しております。

ご興味のある方は、お電話、メール等でお問い合せくださいませ。