いよいよインボイス制度が始まりました。

令和5年10月1日、いよいよインボイス制度が始まりました。

開始に伴いさまざまな措置が施されています。

国税庁のホームページに詳しく記載されておりますが、なかなか内容が難しいです。

「要するに、どういうこと?」と思われた方のために簡単にまとめてみました。

- 2割特例

- 少額特例

- 少額返還インボイス交付義務免除の特例

- 免税事業者の登録手続き

- インボイス登録取消手続き

①~⑤につき5回にわたって解説していきます。

次に3回目です。

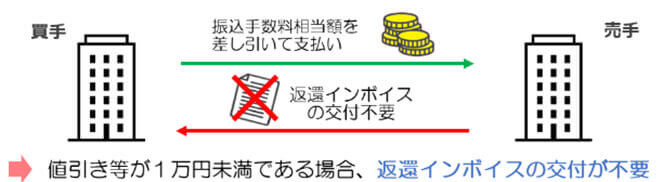

③ 少額返還インボイス交付義務免除

インボイス発行事業者が国内で行った課税資産の譲渡等につき、返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます。

要するに、税込1万円未満の少額な振込手数料について、

いちいち返還インボイスを交付するのは面倒なので、省略を認めるということです。

この特例については、「いつまで」という期限もなく、また、適格請求書発行事業者であれば、「全員」適用できます。

なお、弊社では、毎月第二水曜日 13時~15時まで、インボイスの相談会を無料で開催しております。

ご興味のある方は、お電話、メール等でお問い合せくださいませ。