定額減税が始まりました

令和6年6月1日より定額減税が開始されました。

複雑な仕組みをしているせいか何かと世間を騒がせてよくテレビのニュースでも見かける定額減税ですが、一体どのような制度なのか、結局どのくらいの給料が増えるのか等を簡単にですがまとめてみました。

① 定額減税とは

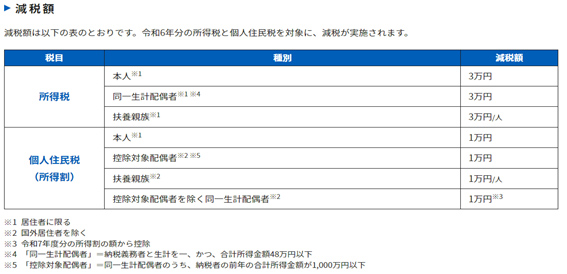

今回の定額減税は、2024年(令和6年)4月1日に施行された「令和6年度税制改正法」 に含まれる制度です。具体的な減税額は、納税者及び配偶者を含めた扶養親族1人につき、令和6年分の所得税3万円、令和6年度分の個人住民税1万円となっています。

・なぜ給付ではなく減税なのか?

賃金上昇が物価高に追い付いていない国民の負担を緩和するには、国民の可処分所得を下支えする所得税・個人住民税の減税が最も望ましいと考えられたからだそうです。可処分所得というのは簡単に言うと給料の手取りのことです。

つまり定額減税とは、差し引かれる税金が4万円減り、その分手取りが増える仕組みになっている制度です。

② 所得税の定額減税対象者

納税者が令和6年分所得税について、定額減税の適用を受けることができる要件は2つあります。

- 居住者(国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人)

- 合計所得金額が1,805万円以下の方(給与収入のみの場合は2,000万円以下の方)

③ 給与所得者に係る所得税の減税方法

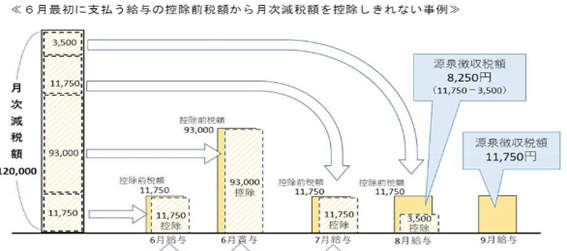

給与支払者が給与等を支払う際に、源泉徴収税額から定額減税額を控除することで減税されます。

この事例は、減税額は納税者1人配偶者1人扶養親族2人の120,000円であり、減税額が最初に支払う6月給与の控除前税額11,750円を超えるため、6月給与で控除しきれなかった部分の減税額は、以後支払う6月賞与、7月給与、8月給与に係る控除前税額から順次控除します。分割で減税していき、月毎で減税額の大きさも変わるので場合によっては手取りが増加した実感が薄く感じる方もいるかもしれませんね。

④ 調整給付

定額減税可能な金額が控除前税額を上回る(減税しきれずに残る)と見込まれる場合は、個人住民税を課税する市区町村が定額減税しきれない差額を給付します。

先ほどの③の事例で、仮に6月賞与の源泉徴収税額が無く、個人住民税の定額減税可能額も0円とした場合で見てみましょう。

10月~12月給与の源泉徴収税額も11,750円とします。

そうすると6月~12月給与の源泉徴収税額の合計額は11,750×7ヶ月=82,250円となり、定額減税が可能な金額は120,000円ですので差額の37,750円が減税しきれずに残ることになります。

調整給付額は、1万円単位で切り上げて算出するので40,000円が給付額となり、差額2,250円分お得となります。

ここまで、簡単にですが所得税の定額減税についてまとめてみました。

ご興味のある方は、お電話、メール等でお問い合わせくださいませ。

税理士法人 池袋会計事務所

税務の相談、補助金の対応は豊島区東池袋の会計事務所、税理士法人池袋会計事務所まで。